La llarga crisi de la indústria catalana

Pensant en el reptes de la Catalunya del futur

Benvolguts lectors,

En el context actual de globalització, les regions més petites i perifèriques han d'adaptar-se per sobreviure i prosperar. Per a Catalunya esdevé crucial repensar la seva estratègia industrial. Això implica, entre d’altres, reformar el sistema educatiu per a formar més professionals qualificats, reconsiderar el model fiscal per atraure més empreses i, principalment, experimentar un canvi cultural que posi èmfasi en la necessitat de tenir una indústria potent. Només així Catalunya podrà competir amb èxit en l'escenari global.

Resum executiu

La indústria catalana ha experimentat una llarga crisi, amb un creixement econòmic limitat a sectors com el turisme, les activitats immobiliàries i la gestió de residus.

L'estructura industrial ha tendit a l’especialització en els sectors alimentari, químic i farmacèutic, i una recessió en els sectors tèxtil, elèctric i d'electrònica.

És crucial per a Catalunya repensar la seva estratègia industrial, reformar el sistema educatiu, reconsiderar el model fiscal i canviar la cultura per valorar més l'indústria.

1. Els orígens del miracle industrial català

💡 Idees clau

La desindustrialització de la primera dècada del segle ha deixat pas a un context d’estancament de la producció manufacturera catalana, cada cop més concentrada al sectors alimentari, químic i farmacèutic.

L’antic cinturó industrial de Barcelona s’ha reconvertit predominantment al sector serveis mentre la indústria guanyava pes al rerepaís.

S’ha reforçat l’especialització: el tèxtil català ha continuat la seva crisi de competència amb jurisdiccions més barates.

Catalunya ha estat històricament, sense cap mena de dubte, la regió industrialment més potent de l’estat espanyol, tant en termes quantitatius com en termes qualitatius.

El cas de l’estrany creixement econòmic d’un petit país sense estat ni massa recursos naturals a la seva disposició ha generat milers de pàgines de controvèrsia i debat—alguns autors han situat Catalunya com un dels “quatre motors industrials d’Europa” juntament amb les regions de Rhône-Alpes, Baden-Würtemberg i la Llombardia.

Antoni Simon i Tarrés recentment ha publicat "Els orígens del miracle econòmic català" (2021), cercant les raons de la prosperitat catalana dels segles XIX-XX fins al segle XVI. El llibre, amb cinquanta pàgines de bibliografia, és una valuosa referència per a aquells interessats en la història econòmica. L’origen d’aquest avantatge industrial té raons múltiples i diverses:

Una xarxa manufacturera protoindustrial ben nodrida.

Capital comercial fruit de l’especialització vitivinícola i del comerç indià.

El desenvolupament precoç de l’economia de mercat.

Un altre factor—sovint menystingut—fou l’expertesa dels enginyers i capitans d’indústria de l’època, que ja des del vuitcents vistaven les fàbriques britàniques, franceses i belgues, tant per estar al dia dels avenços tecnològics com per practicar el que en l’actualitat anomenaríem espionatge industrial, tornant a Catalunya amb tecnologies i coneixements pràctics a implantar.

Quant a l'estructura geogràfica de la primera industrialització catalana, les colònies textils es van establir a les conques del Ter i el Llobregat per aprofitar la força de l’aigua, però també es va produir una urbanització pluricèntrica a Barcelona i a la xarxa de ciutats mitjanes com Sabadell, Terrassa i Mataró. Tot i la manca de reserves de carbó domèstic de qualitat i fàcilment accessibles, Catalunya va saber connectar-se a les xarxes comercials internacionals per abastir-se de carbó i de coc britànic. Amb l’adveniment del segle XX, els rius tornen a ésser un element important al voltant del qual proliferen les centrals hidroelèctriques.

Així doncs, la predominància manufacturera i industrial catalana en el context espanyol és acreditada des de finals del segle XVIII. Aquest procés s’intensifica a la segona meitat del segle XIX degut a l’especialització en el tèxtil i a la proliferació de la maquinària de vapor, tecnologia punta de l’època.

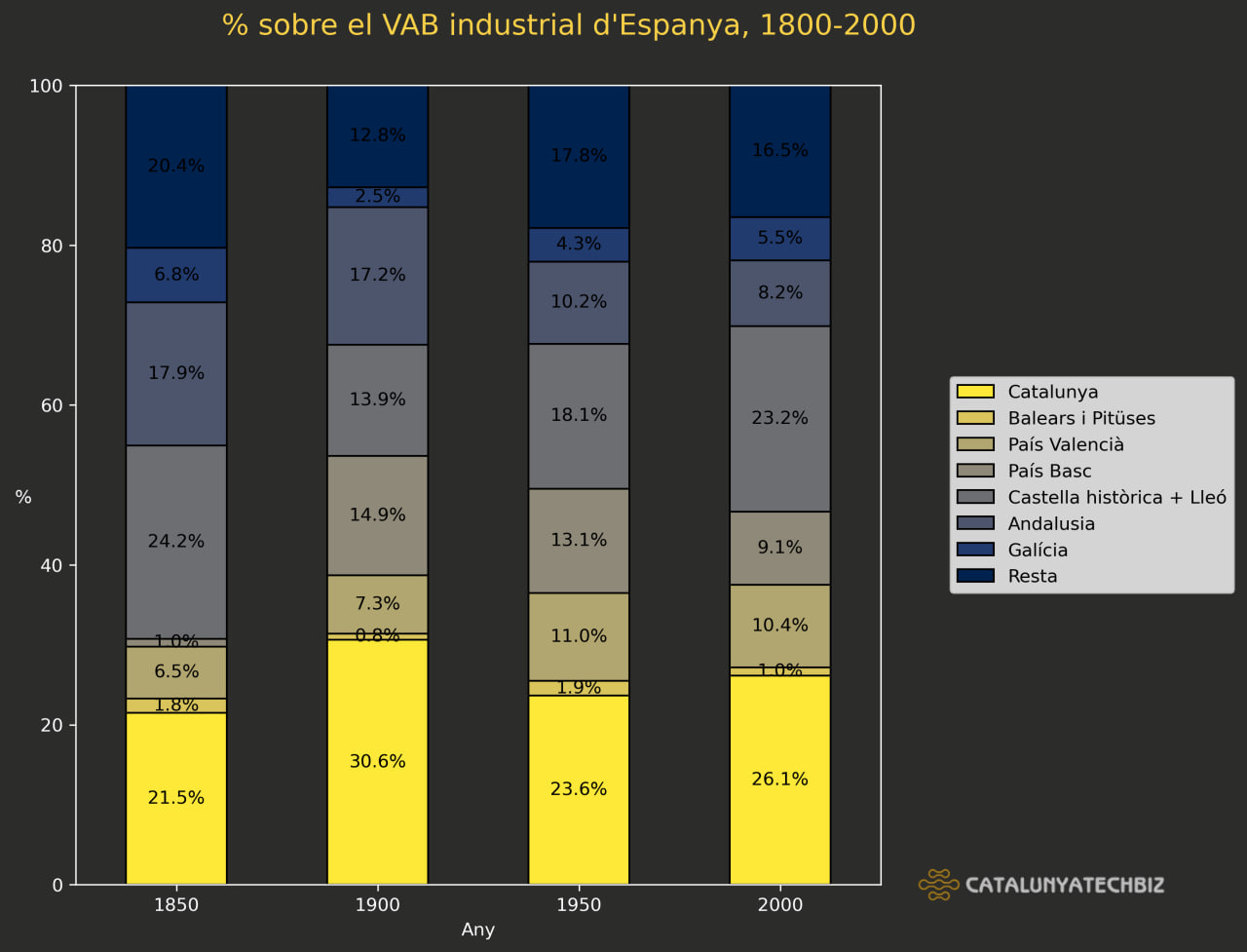

Al tombant del segle XX, Catalunya aportava un terç de la producció industrial de l’estat. El pes del sector tèxtil fou determinant en la industrialització catalana, representant més de la meitat del valor brut de la manufactura catalana. Això no obstant, Catalunya ocupava el primer lloc en la producció industrial espanyola en tots els sectors de la indústria, amb l’excepció de l’agrolimentari.

FONT: Estadísticas Históricas de España (2006), quadre 5.8, pàg. 370. Les actuals CCAA amb una participació inferior a un 5 % en algun dels anys han estat agrupades en l’apartat “Resta”.

En termes quantitatius, Catalunya ha concentrat els darrers dos segles entre un terç i una cinquena part del VAB industrial d’Espanya i avui dia en concentra una quarta part. Si considerem la producció per a exportació, el pes de les manufactures catalanes ha estat encara més rellevant, fet que ha contribuït al dinamisme de les comunicacions i els ports com el de Barcelona, que el 1850 assumia la major part del transport marítim de cabotatge i un paper significatiu en el comerç amb Amèrica, que s’havia permès des del 1765, posant fi al monopoli de Sevilla i Cadis.

Seria fàcil considerar la idea de la Catalunya industrial com una constant històrica, com a quelcom que es dóna per suposat. Tanmateix, la indústria no és aliena a les dinàmiques econòmiques i a l’estat dels factors productius del país.

Des dels debats del proteccionisme contra el lliurecanvisme del segle XIX fins a les polítiques industrials de les dictadures de Primo de Rivera i de Franco, els governs espanyols s’han caracteritzat per les seves postures ambivalents respecte Catalunya—cobejant-la per la seva riquesa, i alhora despreciant-la pel mateix motiu. Els impactes d’unes polítiques centralistes, sovint pensades per un conjunt hispànic menys desenvolupat en els criteris de la modernitat capitalista, són encara a dia d’avui objecte de debat per part dels experts.

Al segle XX successives reconversions industrials van alterar els sectors tradicionals, especialment en el cas del tèxtil—aquesta és una qüestió que mereix un tractament específic.

Sigui com sigui, Catalunya entrava al segle XXI amb una economia industrial diversificada i amb certa especialització en el metall, l’automòbil, la química i el tèxtil. La unificació monetària a la primera dècada del segle va contribuir a posar un clau al taüt d’alguns sectors tradicionalment forts al país que ja tenien problemes de competitivitat als mercats cada cop més globalitzats des dels anys 70.

📩 T’està agradant la lectura? Subscriu-te a CatalunyaTechBiz

2. L’estancament de la manufactura catalana

💡 Idees clau

La terciarització genera efectes estructurals en l’estructura econòmica i la composició de la mà d’obra que desincentiven la indústria.

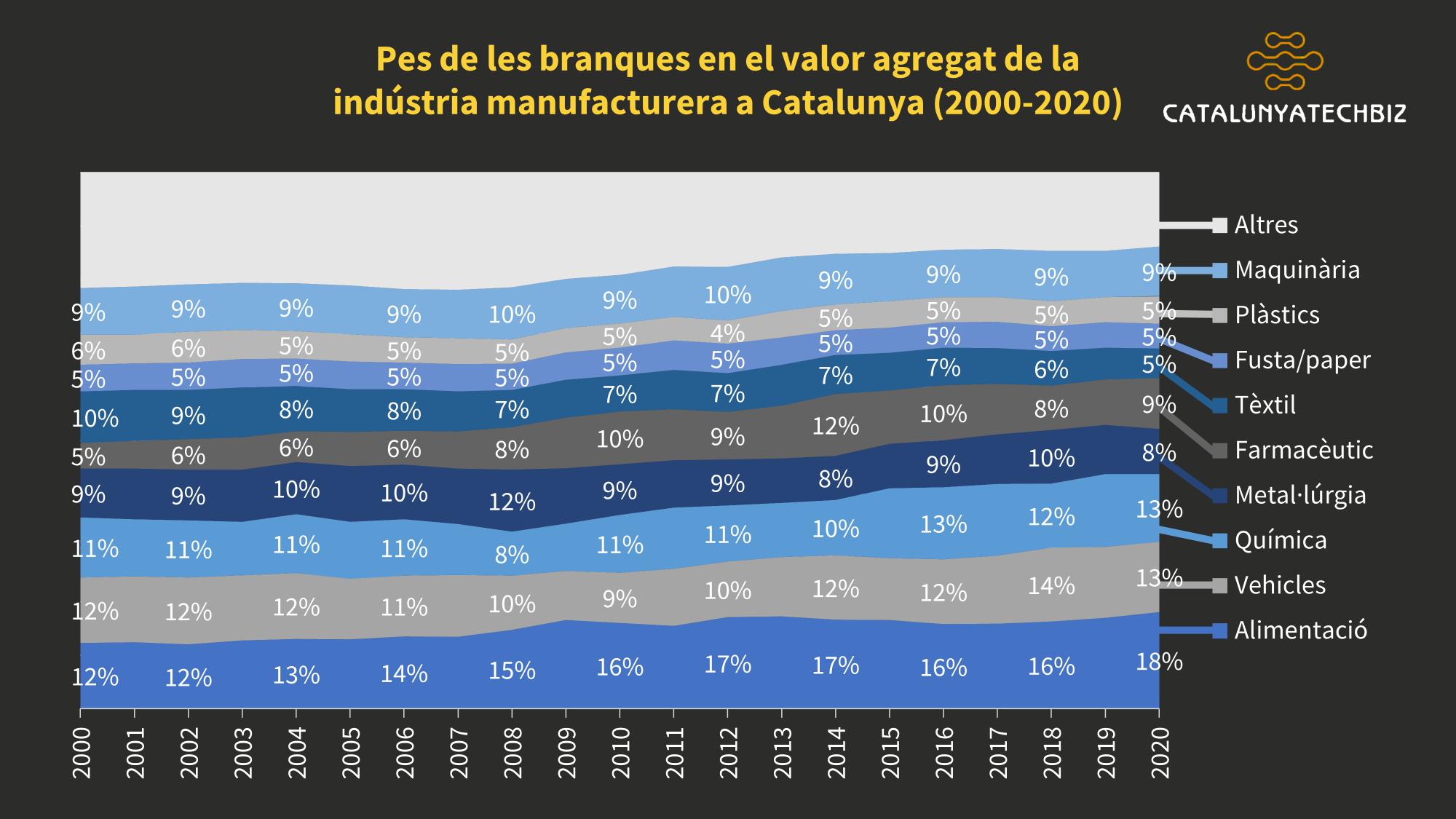

La manufactura catalana avança gràcies a l’alimentació, farma i química, però perd força en la producció metal·lúrgica, d’equips de capital i l’automoció.

El 2022 es preveia com l'any de la recuperació total després de la pandèmia de la COVID-19, però l’entorn geopolític i macroeconòmic van crear incertesa sobre la força de la recuperació. Malgrat això, l'activitat a Catalunya va recuperar els valors del 2019. El creixement dels serveis va encapçalar la performance econòmica del país, amb un augment del VAB del 7.9% mentre la indústria es reduïa en un 2.0%, arrossegada pels preus de l'energia i altres matèries primeres. La construcció, amb un creixement del 4.5% també va experimentar un repunt.

Tanmateix, la sortida del canvi de ritme econòmic provocat per la pandèmia no sembla haver alterat significativament les tendències de llarg abast del primer quart del segle XXI: a Catalunya progressa la forta tendència a la terciarització —els serveis han augmentat la seva contribució a l’economia d’un 56% l’any 2000 a un 69% l’any 2022.

FONT: IDESCAT.

El creixement econòmic de Catalunya ha estat liderat per poques branques del sector serveis, notablement:

Les activitats lligades a l’augment de la pressió demogràfica, com l’immobiliària i els allotjaments, s’han vist impulsades per un augment del 28% de la població en el què portem de segle i un 57% en el nombre de visitants estrangers.

La despesa de serveis socials i administració pública ha crescut 2.2 vegades més ràpid que el global de l’economia en les últimes 2 dècades.

Els serveis professionals i digitals dibuixen també una creixent especialització de Barcelona en tasques administratives, d’atenció al client o de serveis interns deslocalitzats per a tota Europa.

FONT: IDESCAT.

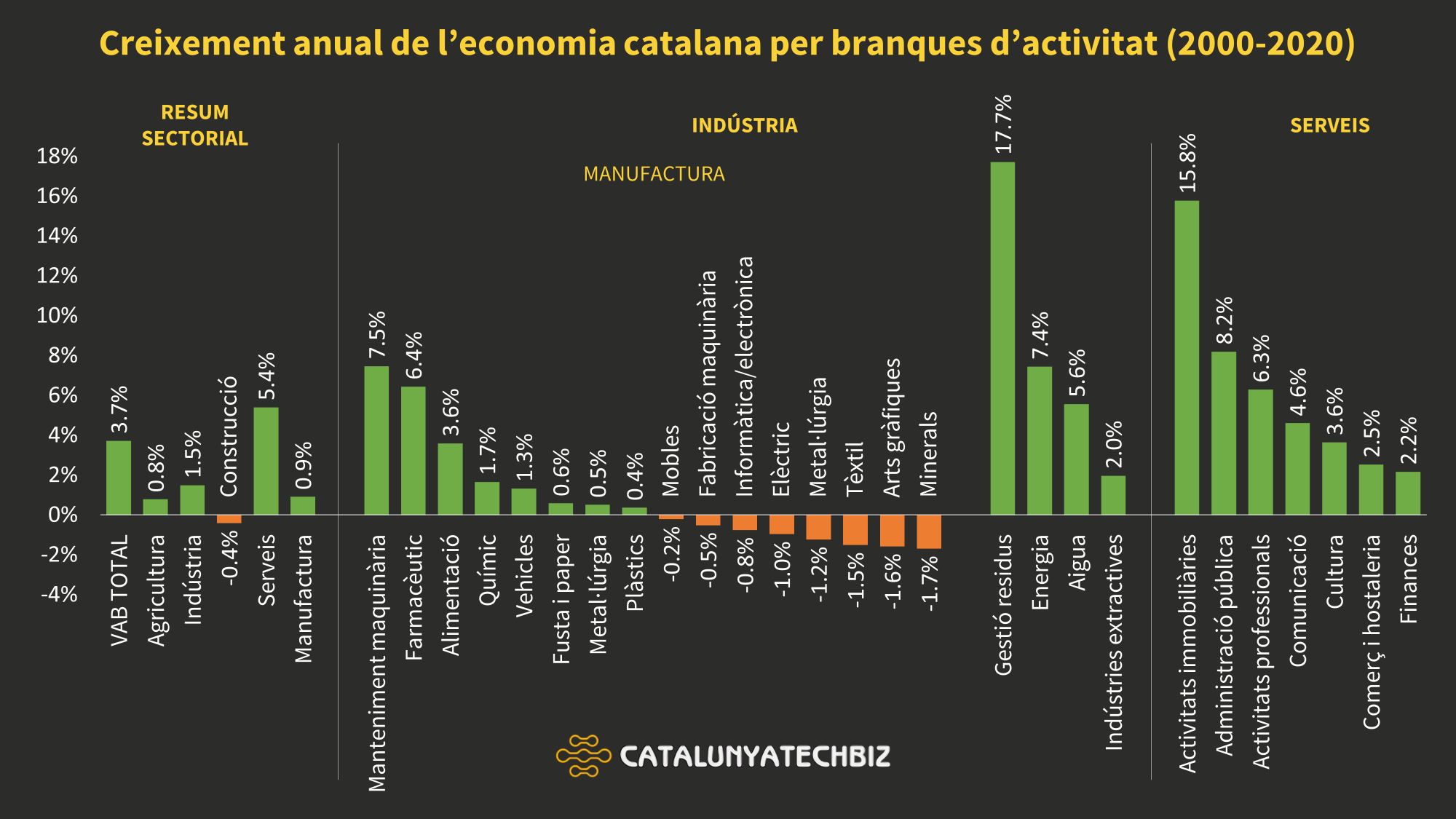

De les branques de la indústria, tant sols el sector farmacèutic i el de la instal·lació i reparació de maquinària han crescut a millor ritme que el global de l’economia. La indústria catalana a principis del segle XXI s’ha caracteritzat per:

Una creixent especialització en els sectors alimentari, químic i farmacèutic.

Un estancament de la producció metal·lúrgica, d’equips de capital i l’automoció.

La continua recessió del sector tèxtil, elèctric i d’electrònica.

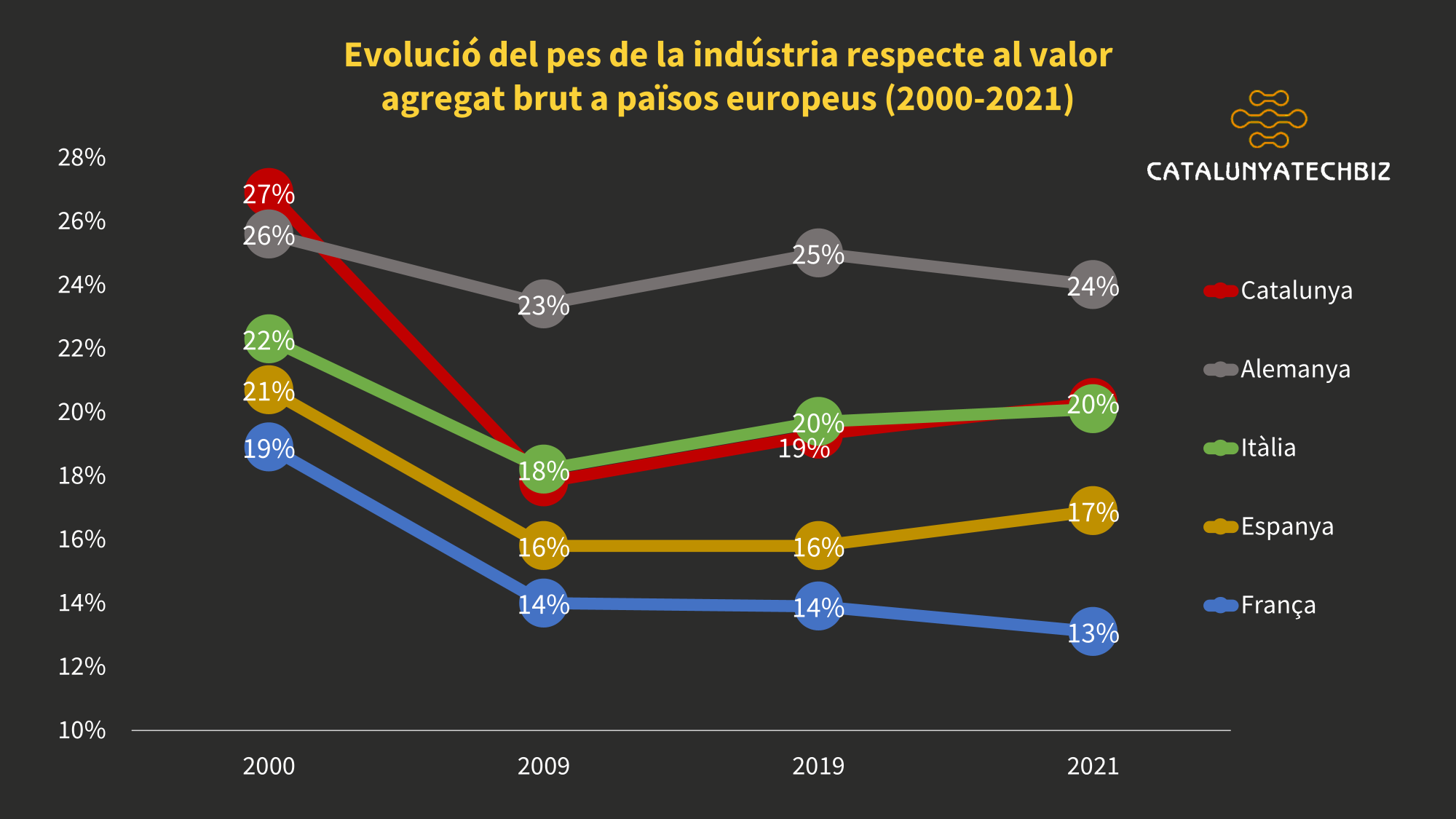

L’excepcionalitat industrial catalana arrossega una llarga crisi en els seus sectors tradicionals com el tèxtil i la maquinària, a la vegada que l’especialització alimentària de Catalunya aporta un element de convergència amb l’estructura econòmica dels països de l’entorn (Espanya i França).

FONT: Departament d’Economia.

Malgrat tot, Catalunya manté un perfil diferenciat als seus veïns més immediats: especialment notori és el pes del sectors químic i farmacèutic.

És laudable haver-ho aconseguit malgrat una política fiscal extremadament gravosa, una burocràcia especialment redundant i complicada, una formació professional en aparent caiguda lliure i una manca de política industrial dirigida a reforçar baules concretes de la cadena de valor.

FONT: Departament d’Economia.

En la sortida de la pandèmia, la indústria catalana sembla sostenir la llarga decadència que l’ha caracteritzada els últims 50 anys, tot i algunes dades positives pel què fa a les exportacions de major valor afegit: productes farmacèutics, químics, maquinària i productes elèctrics.

FONT: IDESCAT.

A la Catalunya del present, disposem de diversos districtes i clústers industrials; alhora, és freqüent que els municipis més petits tinguin al seu voltant un nombre variable de fàbriques. Malgrat que sovint considerem aquest model com l’estàndard, és clarament una anomalia en el context internacional, especialment fora de l’espai europeu amb les seves denses xarxes industrials i urbanes.

D’altra banda, el pes relatiu del sector industrial és major en l’àrea entre l’interior i la costa, en la zona adjacent a l’antiga Via Augusta romana. Com assevera l’economista Miquel Puig, les comarques costeres s’han volcat al sector serveis a través del turisme, mentre que serra litoral enllà en els últims 20 anys s’ha reforçat el rol de la indústria, promogut per costos inferiors—tal vegada per la impossibilitat d’explotar-hi el model turístic de platja i para-sol.

Al nostre país, en aquest context, segueix existint la creença generalitzada que les àrees metropolitanes de Barcelona i Tarragona concentren la major part de la indústria; si bé aquesta idea és certa a nivell de volum—el Barcelonès concentra el 16% del VAB industrial català, els vallesos un 26 %, el Baix Llobregat un 15%, el Tarragonès un 4,5 %—no ho és en termes relatius.

FONT: IDESCAT.

A tall d’exemple: el Baix Empordà, amb un VAB total de 2.500 milions d'euros (221m€ provinents del sector industrial), contribueix a la meitat que la Ribera d'Ebre en termes d'indústria. Malgrat que la Ribera d'Ebre aporta un quart del VAB total d'aquesta comarca (722 m€), genera el doble del VAB industrial (442m€). Aquesta distribució mostra que la proporció de la indústria en el valor total que es genera a cada comarca varia significativament i està clarament distribuïda territorialment sense que la tendència postfordista de transició de la indústria als serveis es reprodueixi a tot arreu.

Així doncs, Catalunya presenta tant elements propis del model de concentració industrial com de distribució en el terriori, possiblement resultat de les diverses ones industrialitzadores que l’han anat bastint històricament. Pel que fa al pes dels subsectors sobre el conjunt, la indústria catalana es troba també prou distribuïda—cap d’ells concentra més del 20% total.

#️⃣ Segueix CatalunyaTechBiz a Twitter i Telegram

3. Claus de la prosperitat industrial al segle XXI

💡 Idees clau

La política industrial no es pot improvitzar, i els ecosistemes industrials es desenvolupen a llarg termini a través de la col·laboració de diversos actors.

La inèrcia en les polítiques industrials catalanes és reàcia a fer apostes estratègiques decidides que permetin establir iniciatives d’alt impacte.

Catalunya ha d’apostar per la formació per aprofitar el talent local, simplificar burocràcia i potenciar ecosistemes innovadors amb visió estratègica.

La política industrial no pot ésser mai executada a curt termini, principalment perquè el desenvolupament industrial requreix d’un ecosistema al seu voltant. Aquesta lògica també aplica als capitals locals, cambres de comerç, consultors, enginyers, advocats, business angels i banca d’inversió. En general, doncs, les polítiques estatals dedicades a la promoció han de dedicar-se a potenciar aquesta biocenosi de múltiples maneres: simplificant tràmits, ajudant a crear xarxes o formant professionals, però sobretot no entorpint.

Val a dir en aquest context que les bonificacions fiscals, o fins i tot l’establiment d’uns impostos baixos poden significar un bon incentiu per a la instal·lació d’empreses. Emperò, cal estar alerta: els incentius fiscals són necessaris però no suficients. Estònia—per exemple—atreu les empreses digitals, que no tenen assets físics significatius, però difícilment les metal·lúrgiques. Similar és també el cas d’Irlanda, sovint acusada de practicar dúmping fiscal en el context de la UE.

El corol·lari de tot això és que una regió amb poc desenvolupament industrial—pensi si vol en Extremadura, o tal vegada en la Catalunya nord—encara que establís un impost de societats de l’1%, possiblement tindria problemes per a què s’hi instalessin empreses i professionals de sectors punters, tant en la seva vessant hard com soft—plantes industrials o oficines.

És possible que això dinamitzés la capital regional, i a la llarga podrien capitalitzar aquest fet per créixer, però al final, les ciutats i regions tenen aquesta cultura «empresarial i emprenedora» o no la tenen; per fer-la créixer, fan falta molts anys d’acció coordinada, tant a través de l’enfortiment de la xarxa d’individus i empreses com a través de la promoció governamental.

En aquest context, sorprèn la falta d’iniciatives específiques per a promoure sectors d’alt impacte, la priorització d’iniciatives o la manca d’una estratègia de potenciar les sinèrgies entre branques d’activitat de forma autocentrada en les potencialitats de les indústries existents.

La fortalesa de l’economia de start-ups de la capital catalana, amb 1500M€ d’inversió de capital risc l’any passat, la col·loca en posició nº9—al costat de capitals europees com Amsterdam o Zürich—però no hauria d’amagar que l’especialització econòmica del país es tradueix en les empreses emergents que aconsegueixen finançament a Barcelona i rodalies.

Així doncs, menys del 15% de la inversió en start-ups catalanes correspon a sectors de tecnologia punta (deeptech), percentatge que en el cas de de les ciutats més grans d’Holanda i Suïssa creix a gairebé 1/3 de la inversió en el país. El sector tecnològic a Barcelona s’ha especialitzat en sectors com l’e-commerce, els serveis digitals o els videojocs, mentre que la tecnologia mèdica concentra les inversions d’alt impacte.

En aquest context és important destacar el nou Pacte Nacional per a la Indústria 2022-2025, contemplant 152 actuacions amb una inversió de 2.817 milions d'euros, que podria augmentar fins a 3.270 milions d'euros amb fons europeus, incloent 470 milions en préstecs a la indústria.

Tot i suposar un salt important respecte al pla anterior (2017-2020), sorprèn la continuitat en l’enfocament del pla, dividit en els mateixos àmbits temàtics (sostenibilitat, innovació, ocupació, infraestructures, finançament) i amb propostes molt similars a les anteriors, si bé aquest cop incorporant la perspectiva de gènere de forma transversal.

Els informes de la Generalitat ressalten per incorporar multitud de buzzwords que es van reciclant al llarg del temps, però que rarament incorporen elements diferenciats en la concepció i implementació de les polítiques industrials que pot fer la Generalitat. Indústria 4.0, deeptech o digitalització s’han convertit en mers llocs comuns que no es dirigeixen a potenciar segments específics o promoure iniciatives amb capacitat d’impacte multiplicador.

Alguns analistes han parlat d’una «crisi de competència» arreu del món; hi ha motius de pes per a creure que dita crisi també és present en el cas català. En poques paraules, molts oficis estan en demanda, però no hi ha suficients professionals qualificats per ocupar aquests llocs. La falta de mà d'obra qualificada és preocupant i és un símptoma d'un sistema educatiu que no està produint els professionals que l'indústria necessita.

Per a Catalunya esdevé crucial repensar la seva estratègia industrial per competir amb èxit en l'escenari global. Això implica, entre altres coses, reformar el sistema educatiu per produir més professionals qualificats, reconsiderar el model fiscal per atraure més empreses, i potser més important, canviar la cultura per valorar més l'indústria.

Respecte a l’acció de l’estat, cal ésser extremadament curós; determinades polítiques estatals poden significar l’èxit o la caiguda de sectors o regions industrials senceres. Bona prova d’aquest fenomen és el Rust Belt nord-americà, essent Detroit l’exemple paradigmàtic dels efectes d’una desindustrialització relativament recent. En aquest cas, algunes causes probables foren l’encariment relatiu dels productes americans en el context internacional—resultat de la política de la Fed—, l’automatitzció del sector o la deslocalització incentivada pel diferencial dels costos laborals.

{kind=link}

En pocs anys, una de les zones més pròsperes dels EUA passà a ser de les més econòmicament deprimides, proclamant unes lliçons ben clares per aquelles persones disposades a escoltar-les: la indústria mai s’ha de donar per suposada, ja que es troba clarament subjecta als atzars de l’acció estatal, però també a les seves condicions endògenes—el dinamisme (o la manca d’aquest) necessari per adaptar-se al canvi.

Recull de premsa

El Govern inverteix 46 milions per impulsar el teixit industrial català en el marc del Pacte Nacional per la Indústria

La indústria punxa a Catalunya i està lluny de retornar als valors de 2019 tot i que les exportacions aconsegueixen el seu màxim històric.

La inversió en R+D a Catalunya creix un 18% fins als 4.800 milions i retalla diferències amb Madrid, representant el 25% del total de l’estat.

Hi ha hagut un augment del 43% en acomiadaments a Catalunya durant els primers nou mesos de l'any sobretot en el sector tecnològic.

La inversió en ‘start-ups’ espanyoles cau un 42% aquest 2023.

Lliçons de l’ecosistema suís, un èxit basat en la innovació industrial, la col·laboració publico-privada i amb les universitats i la formació dual.

Segons el CEO de LC Paper Joan Vila, la Generalitat és incapaç de tramitar res i augura una crisi industrial com la dels 80 agreujada per la transició energètica.

Pere Navarro aspira a convertir el Delta del Llobregat en un districte d’indústria 4.0.

La caiguda de vendes d’habitatges arrossega la indústria del moble.

Barcelona estrena un laboratori científic pioner per fer recerca en hidrogen.

Salicru, d'un garatge de Sant Celoni a l'AVE de La Meca i a la muralla xinesa exportant sistemes d'alimentació ininterrompuda (SAI) a més de 130 països

La química Menadiona que ocupa 150 persones a la seva planta de Palafolls destina 5 milions a ser l’únic fabricant del sistema Aqfresh a Europa.

Teresa Carles Flax & Kale destinarà 5 milions dels fons europeus Next Generation a ampliar la fàbrica de kombutxa.

Decopak: el disseny català d'envasos de Chanel, Gucci o Carolina Herrera factura 14 milions des de la seva nau de Rubí, on donen feina a 140 persones.